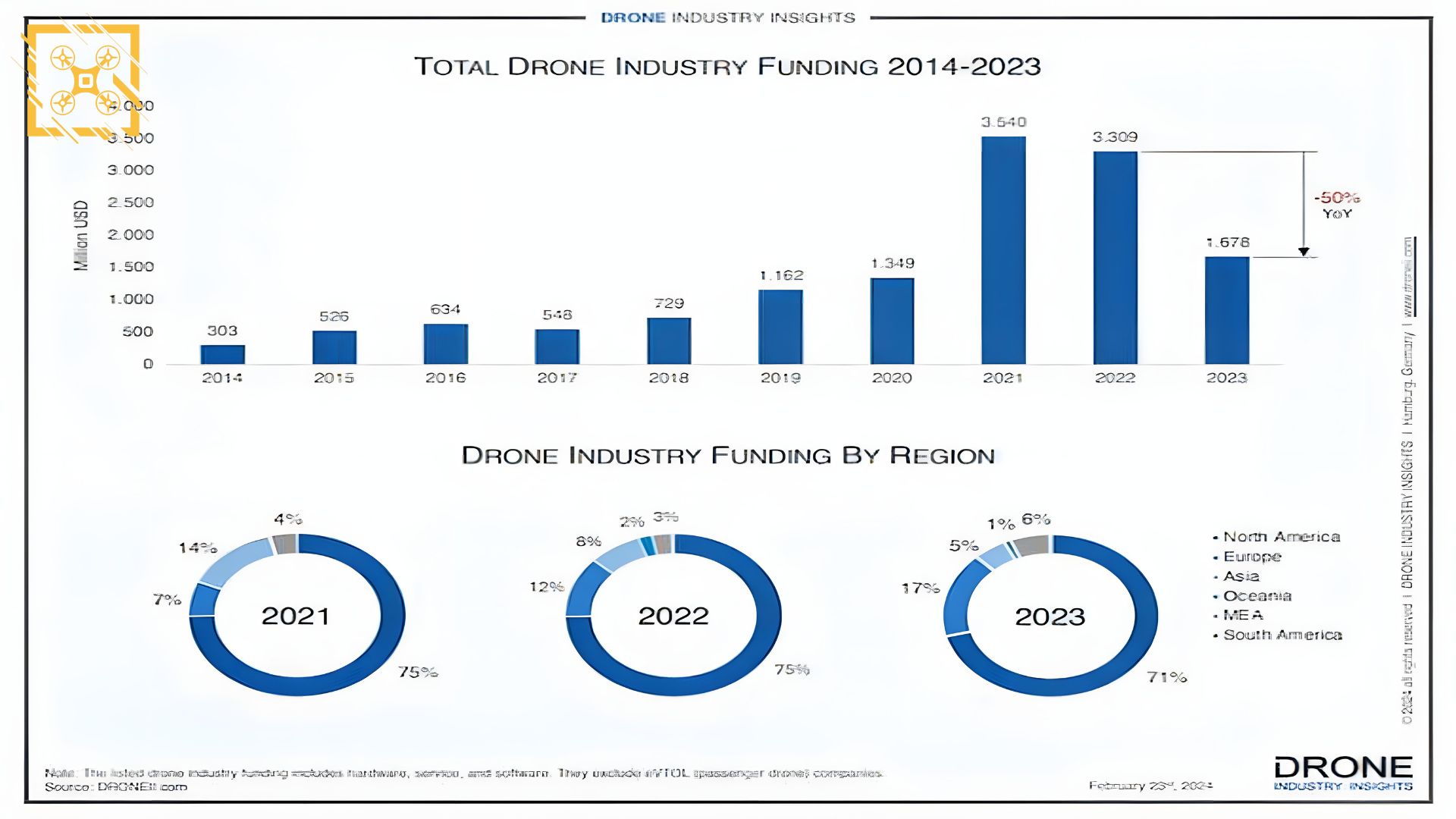

По данным Drone Industry Insights, в течение нескольких лет финансирование компаний, занимающихся разработкой дронов, стремительно росло, ежегодно побивая рекорды. Данные свидетельствуют об удвоении финансирования с 2019 по 2020 год и снова с 2020 по 2021 год. Однако в 2022 году эта траектория роста остановилась: впервые снизились как общая сумма финансирования, так и количество сделок по финансированию. В 2023 году общий объем финансирования беспилотных компаний по всему миру составил 1,7 млрд долларов США, что ознаменовало значительное снижение как общей стоимости, так и количества сделок.

Отчет Drone Industry Insights о тенденциях, проблемах и возможности индустрии дронов

Прежде чем углубиться в этот анализ, необходимо пояснить, что в методологии данных 2023 года финансирование беспилотных компаний было отделено от финансирования AAM/eVTOL, которое ранее завышало общий объем финансирования. Это исключение позволяет более точно оценить тенденции финансирования беспилотной индустрии.

В 2023 году беспилотные компании получили финансирование в размере 1,7 млрд долларов США, что составляет половину от общей суммы, полученной в 2022 году (3,3 млрд долларов США). По словам Drone Industry Insights, после удвоения финансирования беспилотных компаний в период с 2020 по 2021 год последующее снижение в 2022 году и резкое сокращение вдвое в 2023 году (-49 %) заставляет задуматься о том, является ли это аномалией или тенденцией, и не лопнул ли “мыльный пузырь”.

В 2023 году беспилотные компании получили финансирование в размере 1,7 млрд долларов США

Одним из существенных факторов, способствующих снижению финансирования беспилотных компаний, является проблема перехода за пределы стадии стартапа. Стоимость венчурных инвестиций на поздних стадиях заметно снизилась, что отражает более широкую тенденцию, наблюдаемую в различных отраслях. Даже те компании, которые продемонстрировали разработку продукта, подтверждение рыночных возможностей и получение прибыли, сталкиваются с проблемой снижения шансов на получение дальнейших значительных инвестиций в условиях нынешнего глобального финансового ландшафта.

Несмотря на снижение количества сделок IPO и сделок после IPO, стоимость этих сделок выросла более чем в два раза, что свидетельствует о значительных преимуществах для компаний, выходящих на финансовые рынки по всему миру. Хотя к таким сделкам прибегает меньшее количество компаний, те, кто их заключает, получают значительную прибыль.

В географическом плане Северная Америка получила львиную долю (71 %) мирового финансирования беспилотных компаний в 2023 году, что объясняется крупными инвестициями в такие компании, как Zipline и Skydio. За ней следует Европа с 17 %, затем регион Ближнего Востока и Африки (MEA) с 6 % и Азия с 5 %. Примечательно, что доля Европы неуклонно растет с 2021 года, в то время как доля Азии сокращается.

Компании, производящие аппаратное обеспечение для беспилотников, по-прежнему получали больший процент инвестиций по сравнению с компаниями, производящими программное обеспечение для беспилотников, и эта тенденция, вероятно, сохранится из-за высокой начальной стоимости производства беспилотных платформ. Количество слияний и поглощений (M&A) в индустрии дронов сократилось, но стоимость M&A выросла в три раза, что свидетельствует о более крупных сделках, несмотря на меньшее количество транзакций.

Партнерства между компаниями, производящими дроны, и компаниями, не производящими беспилотники, по-прежнему широко распространены, что свидетельствует о росте отрасли и сотрудничестве. Кроме того, Drone Industry Insights говорит об увеличении числа партнерств между беспилотными компаниями, что свидетельствует о постоянном стремлении к поиску новых возможностей и сотрудничества.

Несмотря на то, что тенденция к снижению финансирования беспилотных компаний может быть обусловлена множеством факторов, включая геополитические события, проблемы с цепочкой поставок и осторожность инвесторов, причины для оптимизма сохраняются. Глубокие технологии, такие как искусственный интеллект и машинное обучение, которые непосредственно влияют на беспилотные технологии, находятся на восходящей траектории и представляют собой уникальные инвестиционные возможности. Несмотря на существующие проблемы которые озвучили в Drone Industry Insights, долгосрочная траектория роста индустрии беспилотных летательных аппаратов остается многообещающей, чему способствуют технологические достижения и динамика развития рынка.

Интересные статьи :

- Система Kaspersky Antidrone получила обновленный интерфейс

- DJI Mini 3 Pro превратили в сканер товаров

- Дрон WingtraOne GEN II получил новый Lidar

Не забываем подписываться на канал в 👉 Telegram! Там много интересного…

1ir09g